冲刺上市路上的“绊脚石”:当招股书数据成为投资者心中的一根刺

老张是我在汽车零部件行业认识多年的朋友,前段时间他给我发来一条消息,语气里透着担忧:“你看看这家公司的招股书,怎么还在用五年前的数据?”他说的正是瑞立科密。

一份让业内人士看不懂的招股书

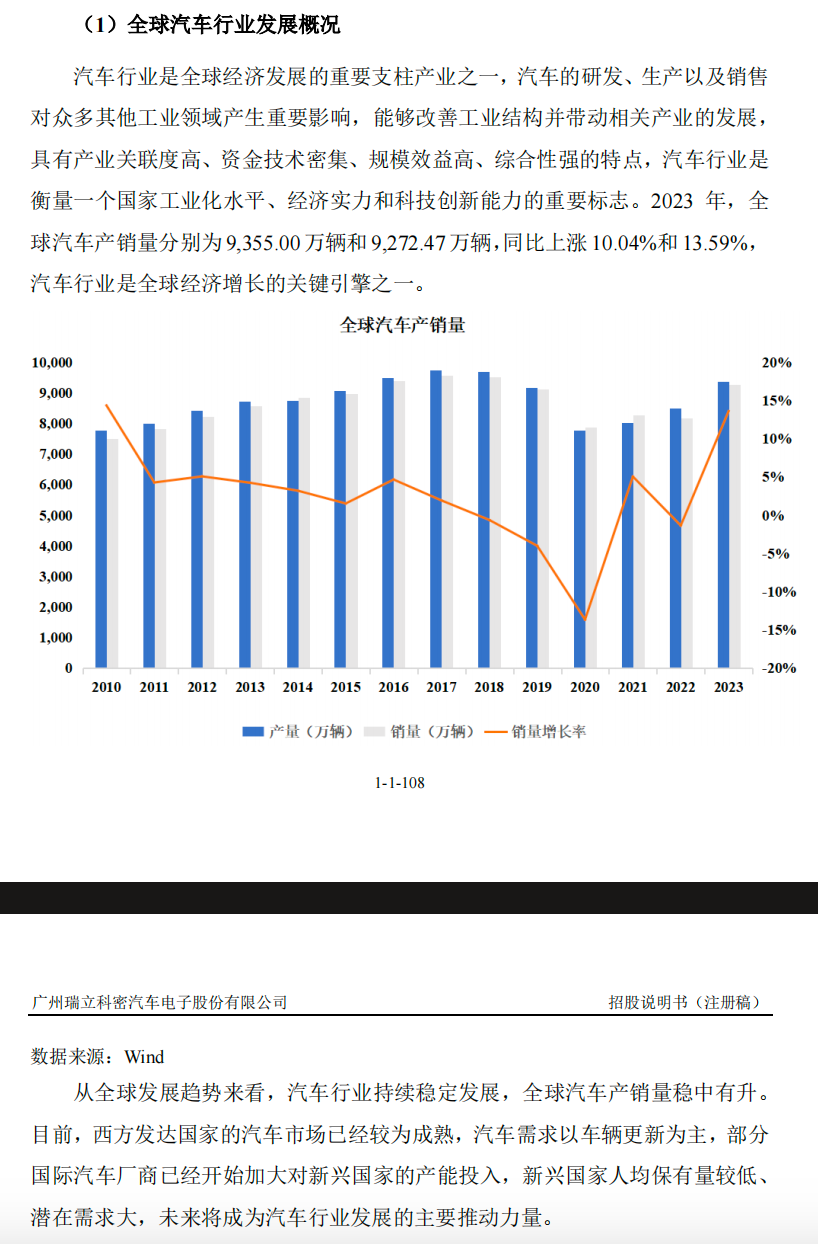

说实话,当我拿到这份2025年5月更新的注册稿时,第一反应是惊讶。整篇文档里到处可见“2023年”“2020年”的数据标注,而中国汽车市场这几年的变化之剧烈,大家有目共睹。新能源渗透率从个位数飙到过半,传统车企裁员重组的消息此起彼伏,在这样的背景下,一份冲刺IPO的正式文件中,居然还大量引用五年前的行业研究报告,确实让人有些费解。

老张在一家汽车零部件企业做财务总监,他说自己每次看招股书,第一件事就是翻到行业数据那几页,看看发行人用的是哪年的数据。“这不是吹毛求疵,而是这直接关系到我们对行业趋势的判断。如果连基础数据都懒得更新,我们怎么敢相信他们对行业前景的分析?”

应收账款和存货背后的隐忧

其实让老张真正睡不着觉的,不是数据陈旧本身,而是它背后可能暗示的东西。他说,应收账款和存货占总资产的比例都在20%左右,这个数字在汽车零部件行业里算是偏高的。

想象一下这样的场景:你供货给一家整车厂,货发了,票开了,但钱迟迟回不来。对方可能是真的资金紧张,也可能是故意拖延。更麻烦的是,整车行业价格战打得热火朝天,今天还在名单上的车企,明天可能就不复存在了。一旦主要客户出了什么问题,那些应收账款很可能就变成了坏账。

存货也是同样的道理。原材料价格波动、市场需求变化、产品更新换代,任何一个因素都可能导致存货贬值。老张说他们公司在处理存货时特别谨慎,每季度都要做一次跌价测试。但在招股书里,这样的风险提示往往只有寥寥几行字,投资者很难看到全貌。

那些数据到底在说些什么

我仔细翻了翻招股书,发现一个有意思的现象。文中提到市场份额计算,提到“最近三年”的商用车ABS、ESC、EBS产品销量,但这个“最近三年”到底指哪三年,文中没有明确说明。

举个例子,如果一家公司说“我们市场份额从24%增长到28%”,听起来很美好。但如果仔细追问,这三年分别是2022、2023、2024年,还是2021、2022、2023年?对应的商用车市场总量是多少?这些数据是否经过第三方验证?没有这些信息,单纯一个百分比,其实说明不了太多问题。

更让人在意的是,汽车电子行业的全球格局数据竟然还停留在2020年。2021年之后,中国新能源车爆发,国产替代加速,很多原本被博世、电装、大陆把持的市场开始出现松动。这种变化,在招股书里几乎看不到痕迹。

保荐机构到底在做什么

老张的观点很直接:“保荐机构是看门人,连数据更新这种基本动作都做不到位,我们怎么敢相信他们帮企业做的其他核查?”

说实话,企业IPO是个大工程,财务报表、业务数据、法律合规,方方面面都要梳理。保荐机构的工作就是帮企业把好关,确保披露的信息真实、完整、及时。如果连行业数据这种公开可查的信息都懒得更新,那财务数据的可信度也会让人打个问号。

我查了一下,现在汽车电子行业有很多第三方数据来源,中国汽车工业协会、中国汽车工程学会、各大券商研究所,每年都会发布行业报告。这些数据获取成本不高,更新也不难。问题可能不在于能不能做到,而在于愿不愿意做。

给投资者的建议

作为普通投资者,我们在申购新股之前,可以多留个心眼。第一招是看数据时效性,查找招股书中引用的行业数据发布年份,如果超过两年,最好多个心眼。第二招是交叉验证,同行业的可比公司招股书或年报里通常也会有行业数据,多对比几份,有时能发现端倪。第三招是关注风险提示部分的详细程度,优秀的发行人会在风险提示里详细说明各类风险及应对措施,而不是套话连篇。

老张说得好:投资最终投的是人,是企业,是管理团队的水平。一份认真严谨的招股书,至少能说明这家公司对投资者是尊重的、对市场是敬畏的。那些连基础数据都懒得更新的企业,或许值得再观察观察。