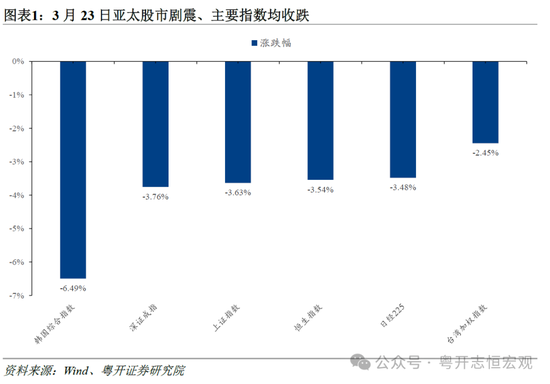

原油波动下的市场博弈:一位交易员的深度复盘与应对框架

2019年的某个深夜,我盯着屏幕上跳动的原油期货数字,第一次真正感受到什么叫"牵一发动全身"。彼时布伦特原油单日暴跌6%,A股三大指数应声低开,煤炭板块却逆势飘红。那一刻我意识到:原油价格从来不是孤立的经济变量,它是全球资本情绪的放大器。

价格传导链的底层逻辑

原油通过三重路径影响市场。第一层是成本传导——化工品、航运、物流成本随油价波动;第二层是情绪传导——大宗商品波动引发避险或逐险行为;第三层是结构传导——机构调仓换股时优先处置风险敞口。这三重传导叠加共振,往往超出基本面分析的预期范畴。

中国银河证券近期报告的核心判断值得反复咀嚼:在排除后续走势反复性与不确定性的前提下,仍需重点关注原油价格走势对市场情绪和交易结构的影响。这不是废话,而是对交易框架的本质修正——不是预判方向,而是为波动做准备。

板块联动的时间序列特征

历史数据显示,当原油单周波动幅度超过5%时,能源及替代性需求板块往往呈现以下规律:煤炭、煤化工在油价上涨周期内表现强于大盘,新能源则在政策利好叠加油价高位时获得超额收益。航运港口与油气板块同向联动,但弹性差异明显。贵金属与非贵金属的走势在避险情绪主导期趋于一致,在美元周期主导期则明显分化。

防御性资产配置逻辑同样遵循波动率传导规律。银行板块在系统性风险暴露初期具备抗跌属性,公用事业因其现金流稳定性成为资金避风港,交通运输中的航空板块则因燃油成本占比高而与原油呈负相关。科技创新板块虽有独立叙事逻辑,但在市场情绪恶化时仍难逃流动性折价——电力设备、储能、存储、半导体、算力、通信设备等细分领域需结合事件驱动择时。

应对策略的框架设计

基于上述分析,我总结出一套应对原油波动的交易框架。第一象限是情景推演:建立油价30%涨幅、10%跌幅、横盘震荡三种情景下的板块表现矩阵。第二象限是仓位管理:在波动率指数VIX超过25时,将高贝塔仓位压缩至30%以下。第三象限是行业轮动触发条件:设定煤炭库存天数、天然气期货价差、新能源车渗透率等先行指标监控阈值。

若后续地缘冲突出现缓和信号,超跌板块修复机会需重点关注。修复弹性排序一般为:消费电子>航空机场>可选消费>必选消费。这个排序背后的逻辑是:超跌程度决定修复空间,现金流稳定性决定修复确定性。

方法论的边界与进化

框架的价值不在于精确预测,而在于提供应对清单。当原油价格再次出现异动时,交易员的任务不是惊慌,而是激活预案。这种能力来源于持续的市场观察和逻辑校验,而非某一次成功的预测。银河证券的报告提供的是分析视角,而将视角转化为操作,需要每个人在市场中完成自己的修炼。