从数据看格局:2026年Q1全球手机市场深度剖析

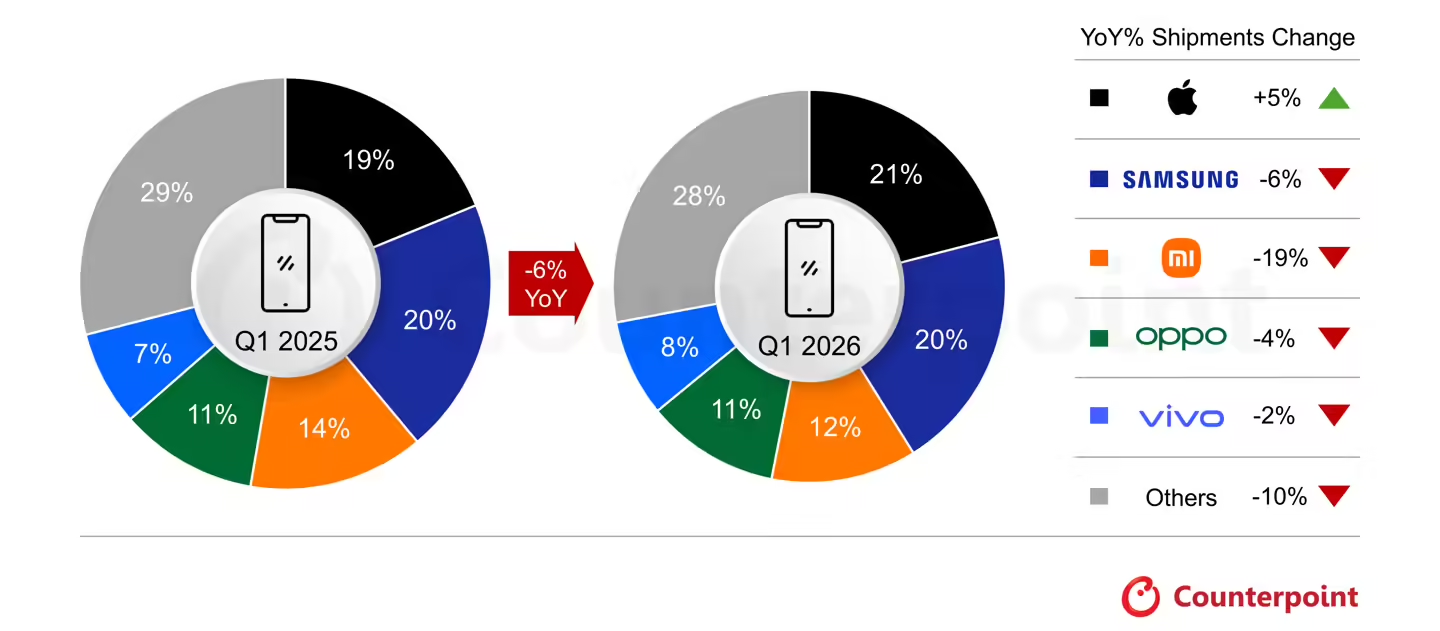

2026年第一季度,全球手机市场交出了一份令行业震动答卷。CounterPointResearch数据揭示,在出货量整体下滑6%的大背景下,苹果以21%份额拿下第一,同比逆势增长5%;三星以20%份额稳居第二,同比下降6%;小米以12%份额滑落至第三,跌幅高达19%;OPPO和vivo各占11%份额,分列第四、第五。这组数据背后,藏着行业格局重构的深层逻辑。

苹果:生态壁垒构筑的护城河

iPhone17系列在中国市场销量突破2000万台,成为本季度最亮眼成绩单。苹果的统治力不仅体现在销量数字,更体现在抗周期能力——当整个行业陷入下滑通道时,iPhone依然保持正向增长。这种表现源于苹果长期构建的生态闭环:A系列芯片提供性能保障,iOS系统保障流畅体验,AppStore构建应用护城河,硬件与软件形成正向循环。用户一旦进入苹果生态,换机成本急剧上升,品牌忠诚度随之固化。

三星:全球化布局的纵深优势

三星在中国大陆地区销量可忽略不计,却依然以20%份额稳居全球第二,这个事实最能说明问题。三星拥有全球最完整的消费电子产业链,从屏幕、存储到芯片均可自研自产,这种垂直整合能力赋予其强大的成本控制力和供应链话语权。失去中国大陆市场这块“蛋糕”,三星依然可以与苹果平分秋色,充分验证了其全球化布局的纵深价值。

小米:性价比战略的结构性困境

小米同比下滑19%,是前五品牌中跌幅最大的厂商。CounterPointResearch给出分析原因:小米在全球主要靠入门级低端机出货,真正的全球走量机型相当于国内百元机。内存行业大幅涨价直接推高了入门机成本,小米的价格调整空间被严重压缩,在全球竞争力出现明显下滑,被三星等厂商蚕食了低端手机市场份额。小米困境的本质是:缺乏核心技术壁垒的性价比战略,在成本上升周期中毫无转圜余地。

OPPO与vivo:数字背后的增长质量

OPPO以1%份额差距紧随小米,看似“打败小米”只有一步之遥。但忽略了一个关键事实:真我品牌2026年2月正式宣布并入OPPO旗下,与一加一样都成为子品牌。OPPO全球销量包括OPPO、一加、真我三大品牌,真我在东南亚和欧洲市场的销量被纳入统计。OPPO销量逼近小米,更大原因是真我“输血”成功,而非OPPO主品牌竞争力提升。vivo同样面临压力,与OPPO并列第五的处境背后,是整个国产阵营在高端市场无法与苹果抗衡、在低端市场被三星蚕食的共同困境。

市场格局的本质启示

2026年Q1数据揭示了“一超一稳多退”的市场格局:苹果凭借生态优势和技术积累持续领跑,三星依靠全球布局和供应链垂直整合维持地位,而小米、OPPO等国产品牌则在成本压力和创新瓶颈中艰难前行。对消费者而言,这意味着选择空间正在收窄——当国产品牌无法在高端市场形成有效竞争时,苹果的主导地位将进一步强化。对从业者而言,这意味着突围难度正在加大——没有核心技术积累的品牌,在市场调整期中将首先被淘汰。全球手机市场的新一轮洗牌已经开始,真正的考验才刚刚开始。