【深度复盘】恒大债务危机:系统性风险的结构性根源与金融监管启示录

2019年,恒大债务危机浮出水面。彼时,我正在追踪房地产行业的杠杆率数据,一个惊人的发现摆在眼前:这家公司的负债规模已突破1.8万亿,超过许多中等国家的GDP总量。

时间回溯:高杠杆模式的诞生逻辑

回望2008年金融危机后的中国房地产市场,宽松货币政策与城镇化红利叠加,催生了一种独特的商业模式:借新还旧、短债长投。这种模式的本质是将流动性风险转化为期限错配风险,通过规模扩张掩盖底层资产的质量问题。

恒大不是孤例。碧桂园、融创、万达——几乎所有头部房企都在使用同样的工具箱。区别只在于,谁的胆子更大,谁的资产负债表更激进。

关键节点:刚性兑付幻觉的崩塌

2021年9月,恒大财富曝出兑付危机。这是第一个信号,表明系统性风险已经开始向个人投资者传导。我当时写了这样一句话:“当一家公司的负债端开始出现挤兑,说明它的资产端已经被透支殆尽。”

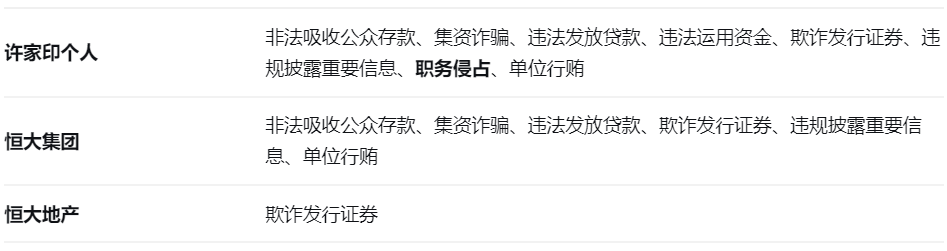

数据验证了这一判断。截至2021年末,恒大的应付账款及票据超过9000亿,涉及上下游企业8443家。这个数字意味着,危机已经不再是恒大一家公司的危机,而是一场涉及整条产业链的债务重组。

经验总结:监管套利的四个阶段

复盘恒大的扩张路径,可以清晰识别出监管套利的演进阶段:

第一阶段(2010-2015年):利用银信合作通道,将银行贷款转化为表外理财,规避信贷规模限制。

第二阶段(2016-2018年):借助恒大财富发行私募基金,向个人投资者募集资金,形成隐性债务。

第三阶段(2019-2020年):通过关联交易将负债转移至上市公司体外,利用少数股东权益美化报表。

第四阶段(2021年至今):在危机显现后,试图通过离岸架构转移资产,将风险留给境内债权人。

方法提炼:金融监管的系统性改进方向

许家印案揭示的不仅是个人道德问题,更是制度性缺陷。当前金融监管存在三个核心漏洞:

一是合并报表口径与实际风险敞口不匹配。恒大的表内负债只是冰山一角,真实的或有负债被分散在数百家子公司和关联企业中。

二是跨市场监管存在真空地带。银行、信托、理财、财富管理分属不同监管体系,但底层资产往往高度关联,导致监管套利空间长期存在。

三是关联交易披露的及时性不足。从资产转移意图到实际执行,中间有数月的窗口期,足够完成复杂的法律架构调整。

应用指导:投资者风险识别的三个维度

对普通投资者而言,恒大案提供了三条风险识别的黄金法则:

第一,关注现金短债比。恒大的现金短债比长期低于0.2,这意味着其持有的现金远不足以覆盖短期债务。任何依赖“借新还旧”维持运转的商业模式,都是高危信号。

第二,警惕少数股东权益的异常增长。当少数股东权益增速显著高于归母净利润增速时,往往意味着存在明股实债安排。

第三,追踪关联交易频次与金额。大规模、高频次的关联交易是利益输送的温床,也是财务报表失真的主要来源。

恒大已经成为历史。但只要高杠杆的商业逻辑继续存在,下一个“恒大”就不会太远。这不是预测,而是对商业规律的基本尊重。